个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

一、内容创新:垂类赛道仍存机遇,精准定位实现突围

游戏畅销榜的产品更替比例是反映新内容景气度的指标。若畅销榜长期被部分头部 产品占据,则说明游戏行业已非常成熟,研发围绕老游戏产品更新迭代,新晋产品将 难有市场空间,内容创新红利已消退。 以每年年末为观测时点,从数量来看,2018~2020 年 iOS 畅销榜前 100 中属于当年 上线的产品数量分别为 38 款、34 款和 25 款,新入榜游戏数量呈现下滑趋势,从比 例来看,2020 年的榜单仍然有 25%的新品更新。我们认为游戏总量层面的机会越来 越少,但是垂类赛道仍然存在内容创新机会。

参考海外手游市场的情况来看,日本、美国手游市场头部榜单固化严重。

2016~2018年间,日本地区的头部榜单固化严重,2016~2017年成功进入前十名的 新产品数量均为1款,2018年没有新品进入前十。11~30名更迭比例从40%下降至 20%,31~50名更迭比例从45%下降至20%,51~100名的更迭比例从42%下降至20%。 2019~2020年在中国游戏厂商出海的推动下,日本游戏畅销榜单更迭提速。2020年 有三款新品进入前十,分别是Aniplex株式会社的休闲卡牌游戏《迪士尼 扭曲奇境》, 米哈游的开放世界RPG《原神》,乐元素音乐类游戏《偶像梦幻祭2》。

美国手游市场的榜单品类集中,固化程度高。2018~2020年榜单整体更迭比例分别 为11%、6%和9%。从2020年12月31日畅销榜前10的游戏产品来看,2015年及以前 上线的产品数量有4款(休闲类《Coin Master》、模拟沙盒《Roblox》、消除类《Candy Crush Saga》),2016年2款(AR搜集养成《Pokémon GO》、消除类《Gardenscapes》), 2017年3款(消除类《Homescapes》,吃鸡类《Garena Free Fire》,消除类《Toon Blast》),2019年1款(消除类《Project Makeover》),2020年无新品打入前十。

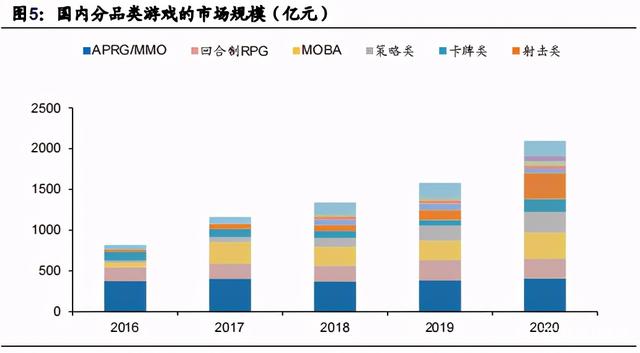

从品类来看,根据伽马数据&游戏工委披露,RPG、MOBA、SLG 为中国前三大游戏 品类。2020 年 RPG 游戏市场规模为 648.74 亿元,占手游市场的 30.9%,其中 APRG/MMORPG 的收入为 408.45 亿元,回合制 RPG 的收入为 240.29 亿元,MOBA 和SLG的市场规模分别为320.4亿元和252.9亿元,分别同比增长36.0%和37.9%, 超出市场整体增速。

多元题材和玩法的产品均有冲榜机会。2020 年上线首月进入过 iOS 畅销榜前十的产 品包括开放世界 RPG《原神》、FPS《使命召唤手游》、策略卡牌《万国觉醒》、 MMORPG《天涯明月刀》、《新神魔大陆》、格斗类《街霸》、卡牌类《三国志幻 想大陆》、《少年三国志:零》、《新射雕群侠传之铁血丹心》,放置类《最强蜗牛》、 《梦幻西游网页版》、休闲竞技类《荒野乱斗》、横版闯关类《一人之下》。 此外,2021年2月份以来,《一念逍遥》、《提灯与地下城》等产品接连获得成功, 证明游戏赛道仍然欢迎具备不同的研发特点和打法逻辑的游戏厂商和产品。高额研 发投入并非博取爆款单品的唯一路径。

各家厂商在市场中均有机会:精准定位+长期打磨,有望在激烈竞争中脱颖而出。 2018~2020年新品上线首月冲击榜单前30名的游戏数量分别为20款、26款和23款, 涉及的游戏厂商数量分别为6家、13家和15家,呈现出丰富度提升趋势。2020年有 产品进入榜单的公司包括米哈游、莉莉丝、椰岛游戏、贪玩游戏、恺英网络、哔哩哔 哩游戏等。如下表所示,除腾讯、网易有丰富的产品矩阵保持每年都有头部产品上 线外,其他厂商多存在产品大小年情形。